Почти половине российских семей денег хватило только на еду и одежду Товары длительного пользования не могут себе позволить молодые и пенсионеры

У 48,2% семей в России нет финансовой возможности приобретать товары длительного пользования — денег хватает только на еду и одежду, следует из данных Росстата. Для поддержания уровня жизни россияне берут все больше кредитов.

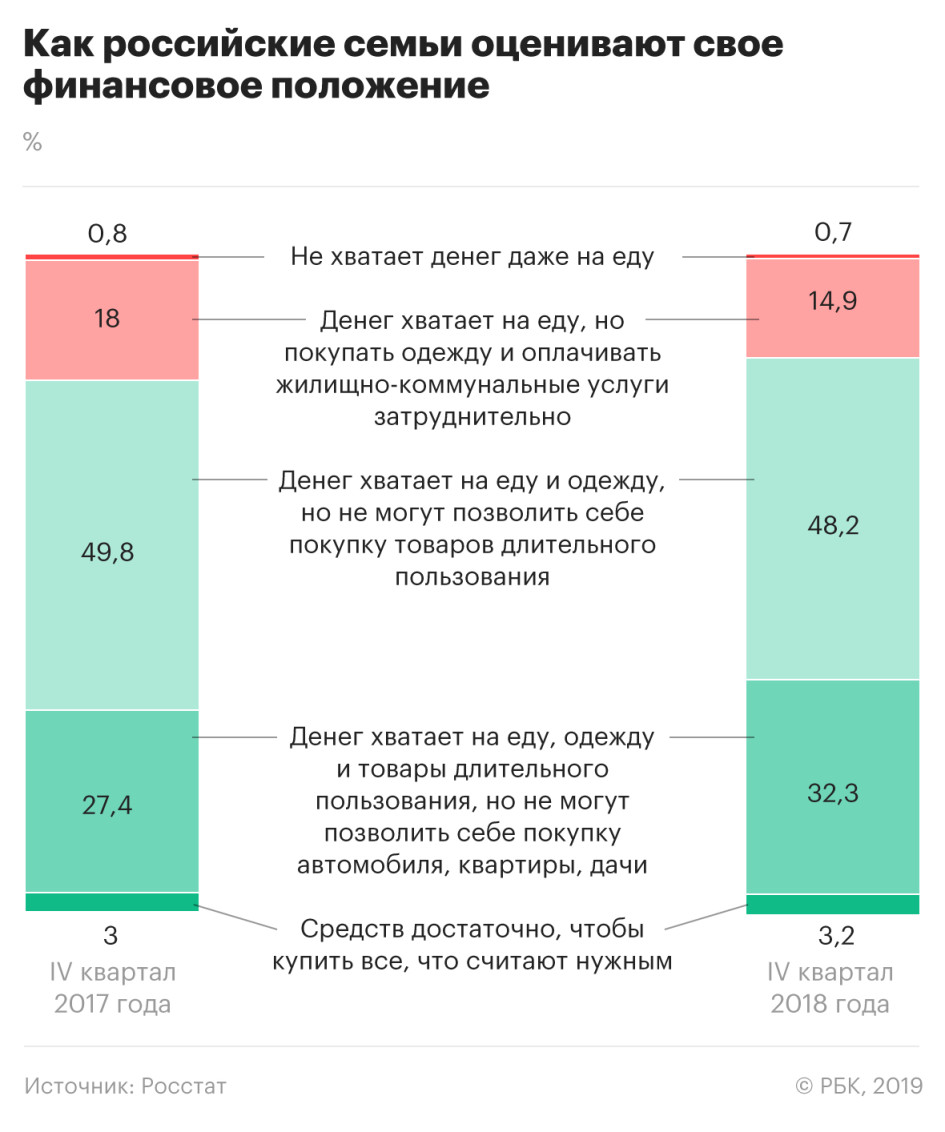

Почтиполовине российских семей — 48,2% — денег хватает только на еду и одежду, но на товарыдлительного потребления (например, на смартфон, холодильник, стиральную машину,

мебель и др.) финансовых ресурсов уже недостает, следует из доклада Росстата о

распределении домохозяйств по оценке финансового положения за четвертый квартал

2018 года. Эти данные немного лучше соответствующего периода 2017 года — тогда денег только на еду и одежду хватало 49,8% семей.

Статистика финансового положения домохозяйств представлена врамках ежеквартального обследования Росстата «Доходы, расходы и потребление

домашних хозяйств», с итогами которого ознакомился РБК. Исследование охватывает

48 тыс. домохозяйств.

Самая высокая доля респондентов, которые не могут позволитьсебе товары долговременного пользования, — среди молодых семей (59,2%) и семей, состоящих толькоиз неработающих пенсионеров (57,9%).

От зарплаты до зарплаты

Значительные группы населения имеют минимальныепотребительские возможности, живут от зарплаты до зарплаты, прокомментировал

РБК данные Росстата научный сотрудник Института социального анализа РАНХиГС

Дмитрий Логинов. Стратегия выживания и экономии крайне опасна, потому что не

оставляет возможности для развития, вложений в образование, отдых и здоровье, сказал

он.

Граждане, у которых текущие доходы позволяют иметь нормальноепитание и покупать одежду, но приобретение товаров длительного пользования уже

вызывает сложности, находятся в зоне потребительского риска. «Даже небольшой

потребительский шок — например, пришел внегодность телевизор, стиральная машина или задержали зарплату — вынуждает людей экономить еще сильнее», — сказал РБК Логинов. Таким семьям приходится экономитьна еде или брать кредит.

Хватает только на еду

Почти 15% российских семей сообщили, что им хватает денегтолько на еду, а покупка одежды и оплата услуг ЖКХ вызывают затруднения,

следует из итогов обследования за октябрь—декабрь 2018 года. Самая высокая доля

респондентов, чей доход покрывает только расходы на еду, среди многодетных семей — 28,3%, а также среди семей, состоящих только изнеработающих пенсионеров, — 30,4%.

Но количество семей, которые могут приобрести без затрудненийтолько продукты, уменьшилось в годовом выражении — в конце 2017 года таких семей было 18%.

На конец 2018 года в Ямало-Ненецком АО абсолютное большинство(100%) домохозяйств сообщили, что им хватает денег только на еду, а покупка

одежды уже затруднительна. В Новосибирской области таких семей 41,3%, в

Орловской области — 39%, в Удмуртии — 34,9%.

Доля семей, сообщивших о нехватке средств даже на еду, вчетвертом квартале 2018 года снизилась на 0,1 п.п. — до 0,7%.

Положение семей немного улучшилось

На конец года всегда приходится сравнительно большая суммавыплат: премиальные, досрочные выплаты пенсий и др., объяснили РБК в Росстате.

«По этой причине, как правило, позитивные оценки финансового положения по

сравнению с началом года — всегда выше.Особенность четвертого квартала 2018 года проявилась в том, что преобладание

таких оценок стало более заметным», — отметили в статистическом ведомстве.

Реальные располагаемые доходы россиян сокращались напротяжении 2014–2017 годов, а в 2018 году они продемонстрировали незначительный

рост на 0,1%. Но по итогам первого квартала 2019 года реальные доходы опять

уменьшились — на 2,3%. По оценке Счетной палаты, реальные доходы россиян в

текущем году продолжат сокращение.

Чем уровень жизни отличается от дохода

Оценка финансового положения формируется домохозяйствамиисходя из их личных восприятий и не связана с классическим определением дохода,

обратили внимание в Росстате. В частности, респонденты могут учитывать все

поступления, которые формируют базу для текущих расходов и обеспечивают тот или

иной уровень жизни. Это могут быть текущие доходы, ранее сделанные сбережения

или заемные средства, добавили в статистическом ведомстве.

Закредитованность растет

Российские семьи все больше расходуют имеющиеся сбережения иберут кредиты, подтверждают итоги обследования Росстата.

Доля израсходованных сбережений и заемных средств возросла с7,8% в четвертом квартале 2017 года до 11% в четвертом квартале 2018 года.

При этом доля денежного дохода в структуре располагаемыхресурсов (сюда в том числе входят зарплата, пособия и выплаты) снизилась с 89,3

до 86,5%.

Снижение доли денежного дохода в ресурсной базе населениясвязано с продолжающимся спадом благосостояния российских граждан, что

подтверждают данные о более чем пятилетнем падении располагаемых доходов,

сказал РБК главный аналитик «БКС Премьер» Антон Покатович. В условиях

сокращения доходов население вынуждено брать кредиты. «Такую модель поведения

можно охарактеризовать как модель вынужденного потребления, которая также

заставляет людей тратить свои накопления с целью поддержания необходимого

уровня жизни», — сказал он.

Сберегают, как в 1990-е

По итогам 2018 года россияне направили на сбереженияминимальный объем средств за 20 лет. Доля денежных доходов, направленных на

сбережения, составила 3,7%. Хуже этот показатель был только в 1998 году, когда

на сбережения уходило 2,5% доходов, следует из данных Росстата. В апрельском

опросе Левада-центра две трети российских семей (65%) сообщили, что не имеют

вообще никаких сбережений.

В 2018 году долги россиян перед банками возросли на 22,4%, до14,9 трлн руб., продемонстрировав максимальный рост с докризисного 2013 года.

Уровень долговой нагрузки граждан (то есть отношение ежемесячных платежей по

кредиту к ежемесячному доходу заемщика) приблизился к историческому пику 2014

года, заявили в марте 2019 года в ЦБ.

Тот факт, что население использует заемные средства, а такжеболее активно тратит сбережения, имеет нездоровую природу и не связан с

активизацией потребительского спроса, заключил Покатович.

Подробнее на РБК:

https://www.rbc.ru/economics/28/05/2019/5cebd9cf9a79474ebd28be0c?utm_source=yxnews&utm_medium=desktop

JoePooP

JoePooP

Михаил Бутишнев

Михаил Бутишнев

(Аноним)

(Аноним)

Тимур Шток

Тимур Шток

Dmitry Ladigin

Dmitry Ladigin

Сергей Дьячков

Сергей Дьячков

Инга K

Инга K

rakovrs

rakovrs

Inga Indi

Inga Indi

Артур Цончаров

Артур Цончаров